中小企業庁が毎年行っている「中小企業自体基本調査」。その最新版となる令和5年版(令和4年決算実績)では、事業承継に関する調査も行っています。

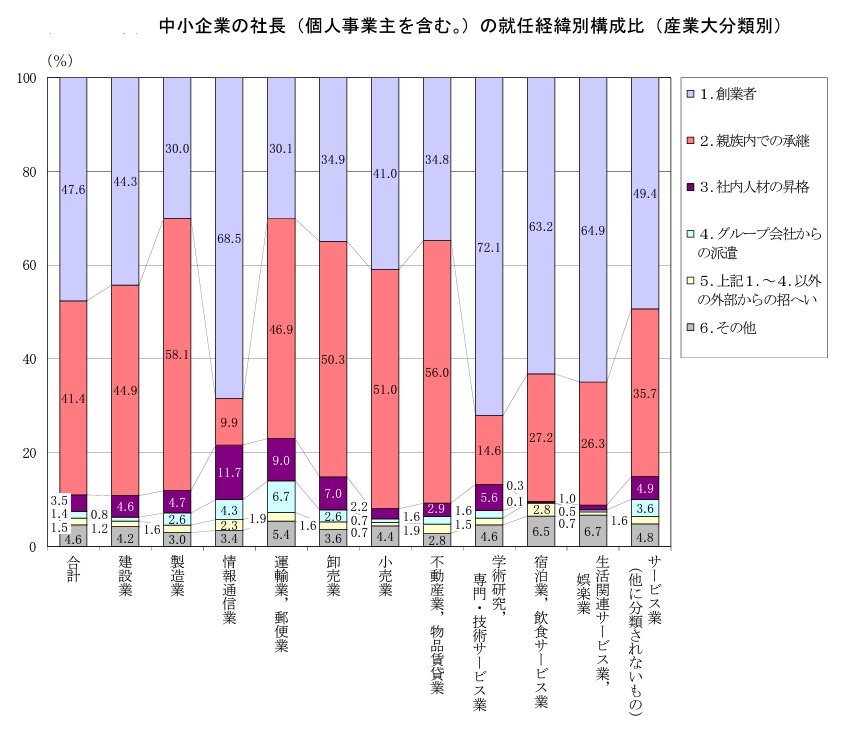

社長就任の経緯は「創業者(47.6%)」「親族内での承継(41.4%)」の割合。小売業では創業者が41.0%、親族内での承継が51.0%と、承継者が創業者を上回っています。

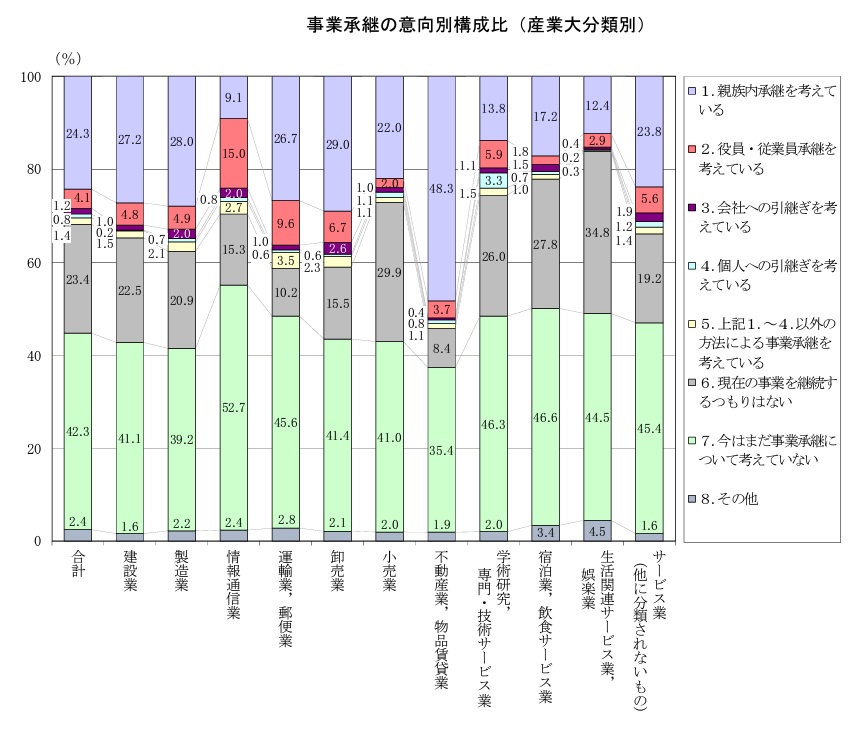

事業承継の意向についての回答では、「今はまだ事業承継について考えていない」が42.3%と最も高く、次いで「親族内承継を考えている(24.3%)」「現在の事業を継続するつもりはない(23.4%)」の順となっています。小売業では「現在の事業を継続するつもりはない(29.9%)」が「親族内承継を考えている(22.0%)」を上回っています。

いずれにしろ「今はまだ事業承継について考えていない」という回答が半数近くを占めていますが、事業者にとって承継は最重要課題の一つ。そのためにも付加価値を高めることが欠かせません。付加価値の算出方法には、売上高から他社の価値(原材料費や外部へ注文した費用など)を差し引いて計算する控除法と、人件費や減価償却費などを足し算する加算法がありますが、控除法を使うのが一般的です。

では、どうやって付加価値を高めればよいか。次の3段階で事業を再構築ましょう。

①顧客が抱える課題を考える

②顧客が得たい恩恵を考える

③自社の商品・サービスが顧客の課題を解決して顧客に恩恵を与えられるか考える

これからもわかるように、付加価値は顧客から出発します。「店は客のためにある」とはそういうことです。